|

最新文章

的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務(wù)費用、相關(guān)報表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號管理軟件。")

都免費,不限功能、不限時間、不限用戶的免費OA協(xié)同辦公管理系統(tǒng)。")

|

點晴ERP企業(yè)管理信息系統(tǒng)

→『 財務(wù)管理 』

本版文數(shù):625 今日文數(shù):462

|

|

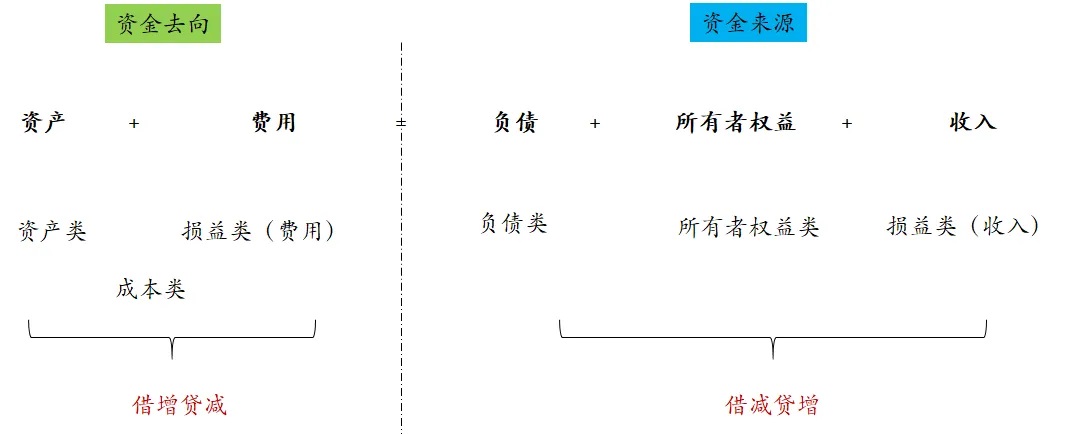

核心內(nèi)容COREPOINTS借貸記賬法底層邏輯基于復(fù)式記賬,反映資金來龍去脈,遵循“資產(chǎn)=負(fù)債+所有者權(quán)益”恒等式。資產(chǎn)負(fù)債表是存量表,其余為流量表。權(quán)責(zé)發(fā)生制確定記賬時點,復(fù)式記賬記資金去向(資產(chǎn)借增貸減)與來源(負(fù)債、所有者權(quán)益、收入借減貸增),利潤表損益類科目期末結(jié)轉(zhuǎn),不影響資產(chǎn)負(fù)債表平衡。?借貸記賬法用于目前絕...

|

|

第一節(jié)存貨的確認(rèn)和初始計量存貨概念:是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等。具體包括:原材料、庫存商品、周轉(zhuǎn)材料、發(fā)出商品、委托加工物資、在途物資、材料采購、生產(chǎn)成本等。確認(rèn)條件:存貨所包含的經(jīng)濟(jì)利益很可能流入企業(yè);存貨的成本能夠可靠計量。存...

|

|

上一節(jié)講了存貨核算底層的財務(wù)原理,這一節(jié)將從云星空系統(tǒng)使用的角度去闡述存貨核算的應(yīng)用,以下是官方系統(tǒng)功能圖。系統(tǒng)測試單據(jù):2張采購訂單,2張銷售訂單,生成對應(yīng)的采購入庫單和銷售出庫單。一、存貨核算相關(guān)基礎(chǔ)數(shù)據(jù)設(shè)置核算范圍設(shè)置:一般企業(yè)都采用加權(quán)平均法(月末一次加權(quán)平均),一般中小型企業(yè)都對存貨的劃分范圍都為貨主,還有貨...

|

|

前提:金蝶云星空的存貨核算模塊比較適用于貿(mào)易型,主要以買入賣出為主,基本不涉及到生產(chǎn)加工業(yè)務(wù),生產(chǎn)制造型企業(yè)一般使用另外一個模塊產(chǎn)品成本核算進(jìn)行存貨核算與成本核算。一、存貨核算的財務(wù)處理過程和底層原理存貨的確認(rèn)條件:①經(jīng)濟(jì)利益很可能流入企業(yè)(如擁有法定產(chǎn)權(quán)或控制權(quán));②成本能夠可靠計量。--這是財務(wù)上的專業(yè)語言,大家可...

|

|

在金蝶云星空中賬套是什么?還是解釋下。金蝶云星空賬套是企業(yè)財務(wù)與業(yè)務(wù)數(shù)據(jù)的獨立管理單元,支持多組織架構(gòu)和不同會計準(zhǔn)則,實現(xiàn)數(shù)據(jù)隔離與協(xié)同。每個賬套對應(yīng)獨立數(shù)據(jù)庫,可靈活配置科目體系、業(yè)務(wù)流程及權(quán)限,整合供應(yīng)鏈、生產(chǎn)、財務(wù)等模塊數(shù)據(jù),為企業(yè)提供統(tǒng)一核算平臺,滿足集團(tuán)化管理和多元化經(jīng)營需求,助力高效決策與合規(guī)運營。現(xiàn)在開始...

|

|

生產(chǎn)成本核算:成本會計的核心邏輯與實操指南,文章有點長,專業(yè)程度比較高,請大家耐心看完。在成本會計的世界里,生產(chǎn)成本核算始終占據(jù)著核心地位。它不僅關(guān)乎企業(yè)成本控制的精準(zhǔn)性,還直接影響到財務(wù)報表的準(zhǔn)確性和經(jīng)營決策的科學(xué)性。今天,就讓我們從“料(材料成本)、工(人工成本)、費(制造費用)”這三個關(guān)鍵要素出發(fā),深入剖析生產(chǎn)成...

|

|

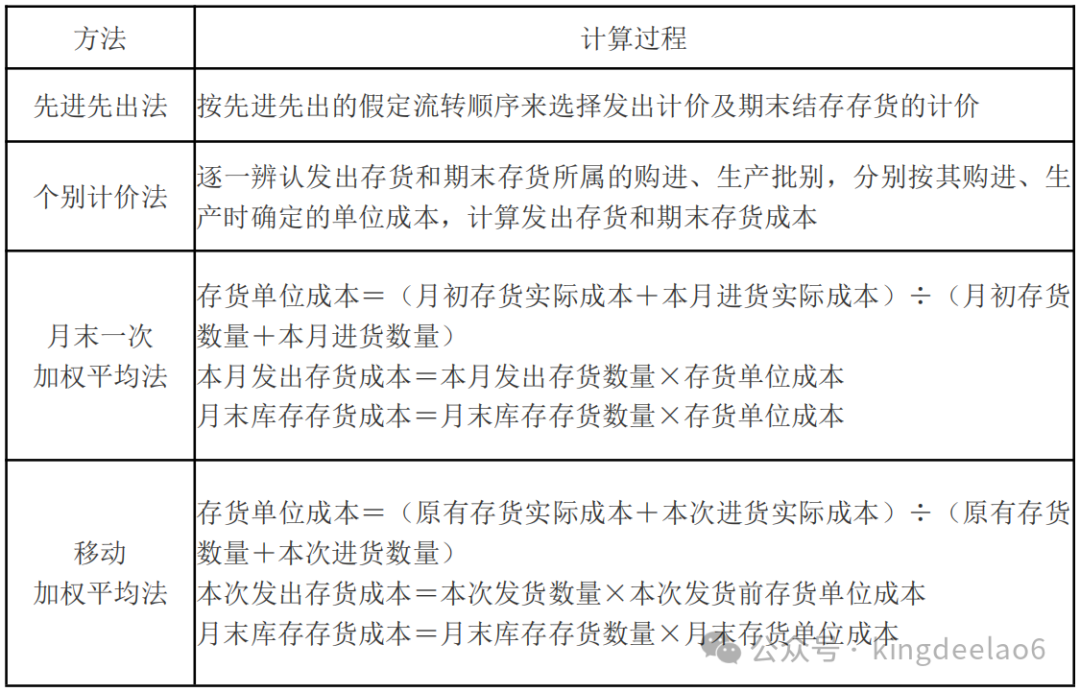

本篇內(nèi)容是以下三步曲內(nèi)容的概括總結(jié)。第一步曲:存貨核算之底層原理存貨的確認(rèn)與初始計量項目內(nèi)容/構(gòu)成定義企業(yè)日常活動中持有以備出售或耗用的資產(chǎn)(如原材料、庫存商品、周轉(zhuǎn)材料等)確認(rèn)條件1.經(jīng)濟(jì)利益很可能流入企業(yè)2.成本能夠可靠計量入賬成本構(gòu)成買價+相關(guān)稅費+運費/裝卸費/保險費+途中合理損耗+入庫前挑選整理費等存貨的發(fā)出...

|

|

系統(tǒng)有兩種獲取發(fā)票:1、稅局下載發(fā)票,導(dǎo)入精斗云2、開通發(fā)票管理,一鍵獲取進(jìn)項、銷項發(fā)票發(fā)票導(dǎo)入后,那我們就開始準(zhǔn)備生成憑證吧!第一步:發(fā)票憑證模板設(shè)置,即設(shè)置發(fā)票生成憑證時所帶出來的借貸方科目。第二步:在編輯憑證模板時,可以自定義憑證模板中的摘要和科目。【小提示:鼠標(biāo)點擊下方截圖的方框處,可以自行錄入文本形式的摘要內(nèi)...

|

|

在傳統(tǒng)人工處理模式下,很多財務(wù)流程依賴「經(jīng)驗+慣性」進(jìn)行。比如:某張發(fā)票到了、某筆款項收了,就「知道該怎樣做憑證了」。在財務(wù)信息化背景下,原本依賴經(jīng)驗判斷的許多處理細(xì)節(jié),正在被迫走向標(biāo)準(zhǔn)化、規(guī)則化。這個時間節(jié)點,是財務(wù)人員真正直面問題的時候。當(dāng)我們不依靠點狀事件觸發(fā)的慣性,而是真正全面地梳理整體的邏輯與操作時,會發(fā)現(xiàn)很...

|

|

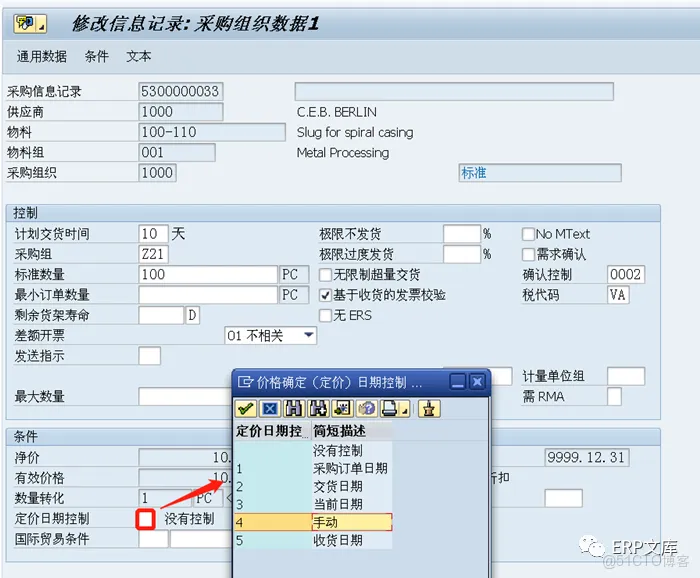

采購單部分收貨或者完全收貨后,仍然可以更改價格。這是SAP系統(tǒng)的標(biāo)準(zhǔn)設(shè)置。這一點的意義究竟何在呢?收完貨再改價格,影響到了什么?為什么允許這么做?

當(dāng)然SAP提供了一些增強,可以自己寫一些代碼來控制收貨之后不能對價格再進(jìn)行更改。先把這個放一邊,來探討一下收貨后更改價格的意義。先來看看在這種情況下,哪里會受到影響。經(jīng)過...

|

|

業(yè)務(wù)需求:在SAP項目實施中采購管理模塊最常遇到業(yè)務(wù)需求之一:采購訂單收貨后不能在修改價格,如果要修改價格必須沖銷收貨或拆行(已收貨的不能修改價格,未收貨的數(shù)量通過插上一行項目來修改價格)。需求的業(yè)務(wù)背景:這業(yè)務(wù)需求一般是財務(wù)部門要求,為何財務(wù)部門要求這樣的業(yè)務(wù)控制,主要有2個方面原因,第一個原因是如果收貨后再對訂單價...

|

|

正常情況下,企業(yè)同供應(yīng)商簽訂采購合同之后,供應(yīng)商根據(jù)合同供貨,開具發(fā)票。然而在國內(nèi),有的企業(yè)比較特殊,商務(wù)每年同供應(yīng)商談判一次采購價格,這個談判過程比較長,可能要到下半年才能將價格定下來。雖然價格沒有談下來,但是生產(chǎn)不能停啊,供應(yīng)商也愿意供貨(雖然很奇怪,但是國內(nèi)確實這樣的企業(yè))。

有可能生產(chǎn)出來的成品已經(jīng)銷售出去了...

|

|

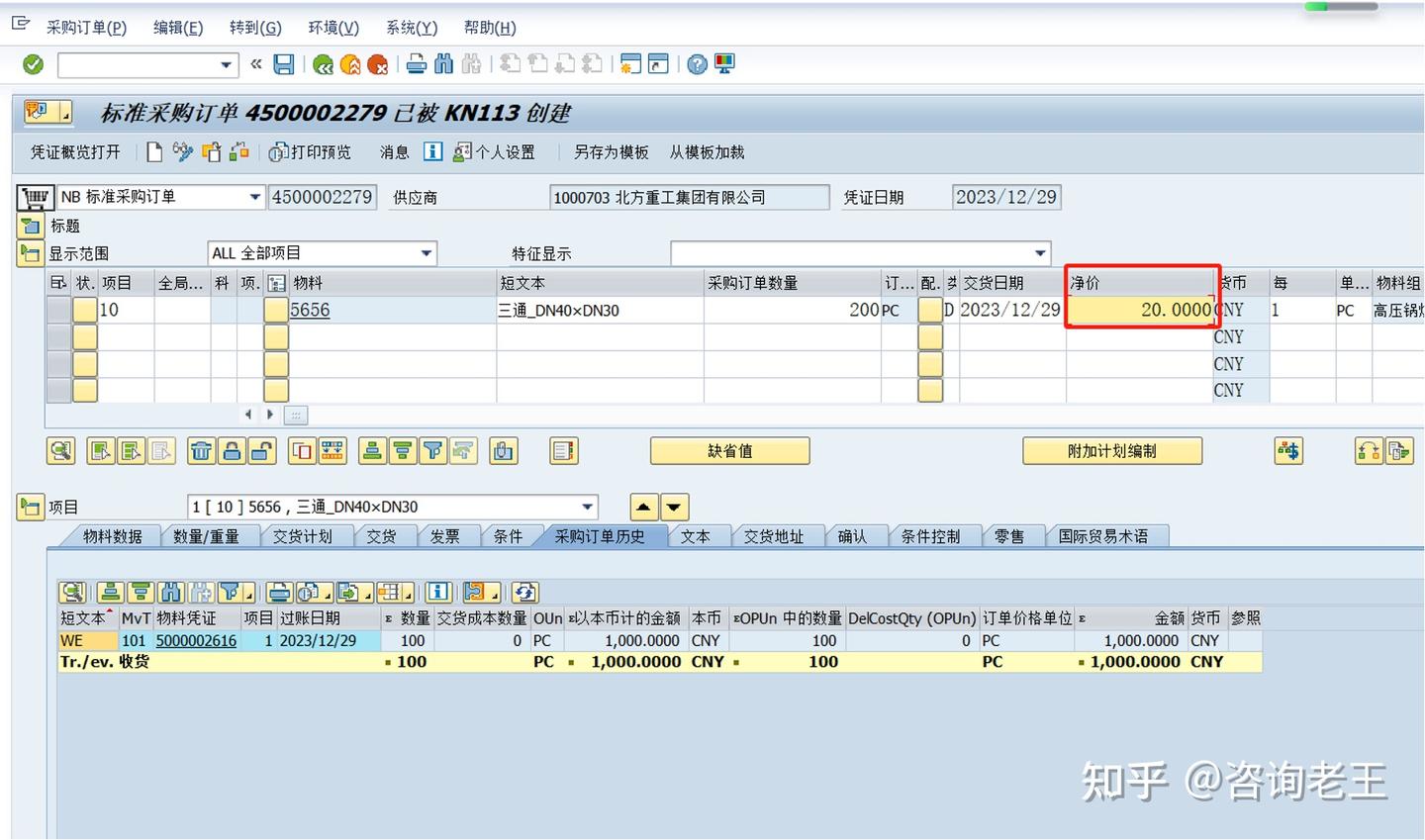

修改已收貨采購訂單的價格會帶來什么影響**

以下為測試數(shù)據(jù),原采購訂單凈價為100RMB第一次收10噸后,會計憑證如下圖所示做發(fā)票預(yù)知,金額為1000RMB更改采購訂單凈價為200RMB再次查看收貨會計憑證,發(fā)現(xiàn)收貨后更改采購訂單單價不影響已收貨物料的會計憑證再次做發(fā)票預(yù)制,發(fā)現(xiàn)金額按照最新采購訂單單價計算綜上:可發(fā)...

|

|

最近和朋友聊天時,談到他們公司在采購訂單執(zhí)行環(huán)節(jié),有時會出現(xiàn)采購部門與供應(yīng)商簽訂了新的價格協(xié)議,需要更新采購訂單價格的情況,想了解下在SAP系統(tǒng)中對已收貨的采購訂單是否允許修改價格,修改后又有什么影響?今天咱們就聊聊這個話題,也結(jié)合我的項目經(jīng)驗談?wù)勎业囊恍┧伎肌?、訂單收貨后到底能不能修改訂單價格?先說結(jié)論:在SAP系...

|

|

【問題描述】暫估入庫如何操作?【應(yīng)用場景】采購入庫時,沒有收到采購發(fā)票,因此不能確定供應(yīng)商開票金額是否與入庫單一致。當(dāng)收到發(fā)票后,需要根據(jù)實際情況進(jìn)行調(diào)整【適用版本】星辰專業(yè)版【操作步驟】1、在【系統(tǒng)設(shè)置】-【系統(tǒng)參數(shù)】-【進(jìn)銷存參數(shù)】-勾選【啟用暫估調(diào)整】2、錄入采購入庫單時,當(dāng)金額不確認(rèn)時,開啟表頭的【是否暫估】的...

|

|

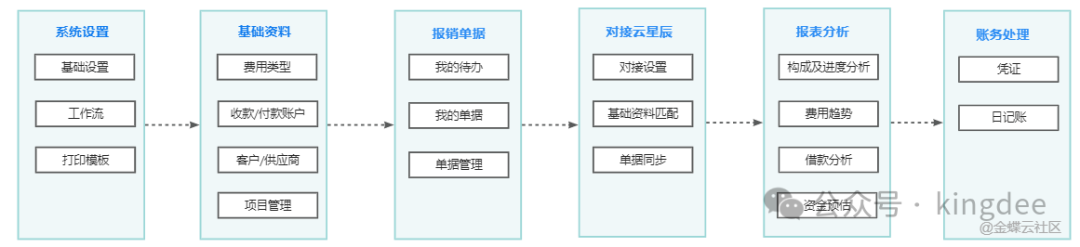

【問題描述】費用報銷模塊實現(xiàn)員工通過費用報銷網(wǎng)頁或APP提交借款、報銷申請,在費用報銷完成后,系統(tǒng)自動將數(shù)據(jù)同步到金蝶云星辰財務(wù)云生成憑證和日記賬,實現(xiàn)內(nèi)部費用管理與統(tǒng)計分析。報銷單如何生成憑證?【解決方案】先看憑證模板取數(shù):路徑:【賬務(wù)處理】-【業(yè)務(wù)憑證模板】單擊報銷單的憑證編碼進(jìn)去。可以看到報銷單用到了支出類別對應(yīng)...

|

|

賬面上“庫存商品”200萬元都是虛的,其實庫存早就沒了,該如何調(diào)整?這種情況在現(xiàn)實中非常多,特別是商貿(mào)公司。之前我做財稅咨詢的時候,發(fā)現(xiàn)有家公司,存貨賬面300多萬,但是盤點下來,實際上不到100萬,等于說將近200萬的虛庫存。也就是會計賬上有庫存,但是實際沒有貨這么高的虛庫存,是不是挺震驚的,如果哪天稅務(wù)局過來說,我...

|

|

目錄一、能否報銷二、賬務(wù)處理三、稅務(wù)處理年初,很多企業(yè)涉及業(yè)務(wù)人員拿著去年的發(fā)票來報銷,對于會計人員來說,要不要報銷?報銷的話如何做賬?稅務(wù)方面有什么影響嗎?一起來看看。01是否報銷

是否報銷主要看企業(yè)內(nèi)部的報銷制度,不屬于不可報銷范圍內(nèi)的原則上應(yīng)該報銷。有這個問題的會計一般是企業(yè)并沒有自己的報銷制度,那么確實是真實...

|

|

月末分析產(chǎn)品成本時,有學(xué)員發(fā)現(xiàn)產(chǎn)品的成本構(gòu)成中直接人工(或其他成本組件)為負(fù)數(shù),這簡直可以顛覆認(rèn)知,成本怎么可能會是負(fù)數(shù)呢???然而,這種情況并不是個例,在SAP中確實可能出現(xiàn)這種情況!!!大家可能好奇,為什么會出現(xiàn)這種情況呢?在我們的認(rèn)知中,即便當(dāng)期沒有發(fā)生人工成本,也不可能導(dǎo)致當(dāng)期產(chǎn)品的成本中人工成本為負(fù)數(shù)!這和S...

|

|

文/楊逸林■工序&工藝某次年審,在電子廠盤點存貨,車間主任老張拿著工藝流程圖吐槽:財務(wù)部核算成本就知道要BOM表,這機器換刀頭的時間差能差出三成良品率,賬上怎么就沒見調(diào)過?

這話真是戳心窩子了。可不是嘛,做成本核算總盯著材料單耗、人工費率這些,可流水線上某個工位換模時間多出五分鐘,可能就讓整條產(chǎn)線多燒掉一...

|

|

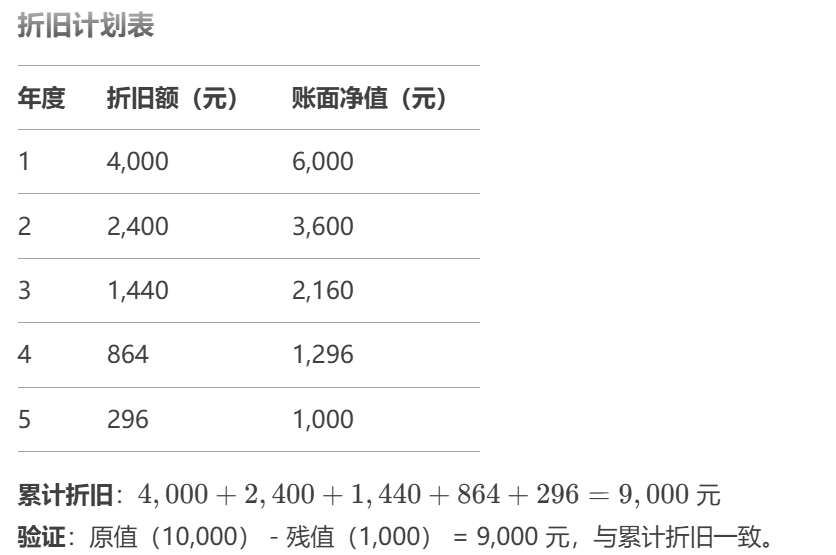

在SAP軟件中雙倍余額遞減法(DoubleDecliningBalanceMethod,DDB)是一種加速折舊方法,其特點是前期折舊額較高,后期逐步減少。以下通過具體示例說明其演算過程:示例參數(shù)資產(chǎn)原值:10,000元殘值:1,000元使用年限:5年折舊率:雙倍直線法折舊率,即2/5=40%演算步驟第1年折舊額:10,...

|

|

經(jīng)常聽人說,這項資產(chǎn)單價超過2000元了,要按固定資產(chǎn)處理。達(dá)到2000元就記固定資產(chǎn)?作為一名財稅從業(yè)人員,如此回答是否略顯草率?關(guān)于固定資產(chǎn)入賬標(biāo)準(zhǔn)的問題,關(guān)鍵還要看具體政策。實務(wù)中,常見的有2000元以上和5000元以上兩個標(biāo)準(zhǔn)。這些標(biāo)準(zhǔn)是由何而來,讓我們逐一分析!一、單位價值≥2000元《企業(yè)會計制度》(財會[...

|

|

1.產(chǎn)品報價1.1應(yīng)用邏輯標(biāo)準(zhǔn)工時是計算人工成本的基礎(chǔ)。通過標(biāo)準(zhǔn)工時可量化單位產(chǎn)品的人工投入,結(jié)合設(shè)備折舊、材料成本等,形成總成本,支撐報價決策。1.2步驟示例成本拆分:單位產(chǎn)品人工成本=標(biāo)準(zhǔn)工時×單位時間人工費率(含工資、社保等);綜合報價:總成本=人工成本+材料成本+管理費分?jǐn)?利潤加成;競爭力評估:橫向?qū)Ρ刃袠I(yè)標(biāo)...

|

|

庫存賬面金額過大的企業(yè),一般情況財務(wù)制度也比較松散。正常情況下,存貨的庫存與賬面是相符的,不會出現(xiàn)庫存的賬面金額過大的情況,即使存在存貨過多,也不需要財務(wù)進(jìn)行調(diào)賬,而是應(yīng)該銷售部門負(fù)責(zé)清理庫存。出現(xiàn)庫存只賬面過大(虛高)的情況,一般有以下幾種原因?qū)е拢?、不開票收入導(dǎo)致庫存高。企業(yè)把貨發(fā)出去了,但是沒有開票,貨款直接到...

|

|

已經(jīng)結(jié)案的采購訂單上物料的價格弄錯了,如何更改回來?

已經(jīng)結(jié)案的采購訂單禁止修改價格,采購訂單沒有提供已經(jīng)結(jié)案單據(jù)的物料采購價格修改入口,采購單之后的采購入庫單提供了編輯物料價格功能,財務(wù)對賬開票是以最終的采購入庫單上的物料入庫價格為準(zhǔn)。另外,有用戶反饋說更改了采購入庫單上物料的入庫價格,但采購訂單上相應(yīng)的物料價格沒...

|

400 186 1886

400 186 1886

")