|

最新文章

|

點晴ERP企業管理信息系統

→『 財務管理 』

本版文數:625 今日文數:462

|

|

主要包括系統參數設置、應付單處理、付款與核銷等環節,具體如下:-系統參數設置:進入“財務會計-應付款管理-參數設置-應付款管理參數”,可勾選暫估應付沖回模式。若啟用,暫估應付下推生成財務應付,財務應付審核成功會自動生成暫估應付紅沖單。還可設置入庫單審核時自動生成應付單等相關參數,同時可根據需求決定是否勾選“自動生成應付...

|

|

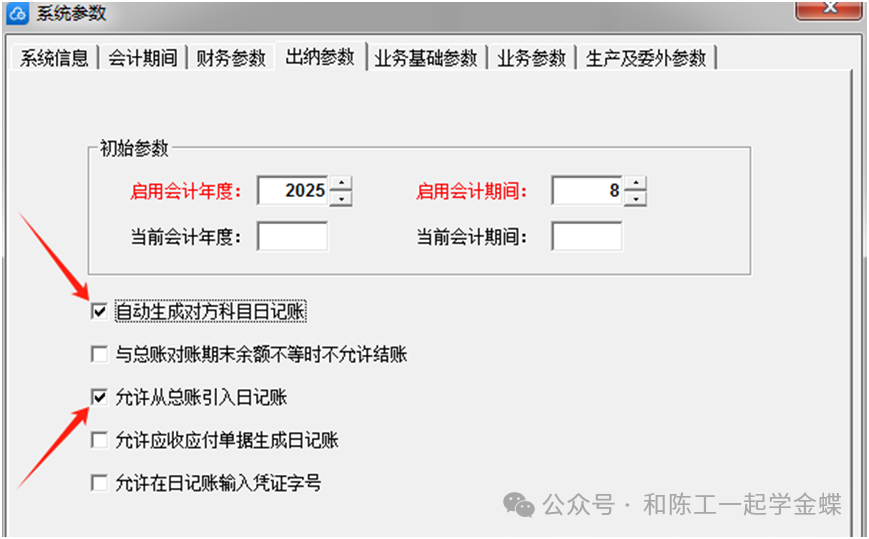

金蝶專業版出納管理系統可以處理現金、銀行存款所有的進和出和結存,并提供各種報表的查詢和打印、銀行存款日記賬與總賬對賬、銀行日記賬和銀行對賬單對賬的強大功能。出納管理系統既可獨立使用,也可與其他系統配合使用。出納管理系統的現金日記賬和銀行存款日記賬除了進行手工錄入外,我們還提供了從總賬中引入的功能。也可以用出納日記賬生成...

|

|

固定資產操作手冊1固定資產概述【業務場景】:固定資產系統以資產卡片管理為中心,從資產購入企業開始到資產退出的整個生命周期的管理,能針對資產實物進行全程跟蹤、能夠記錄、計量資產的價值變化,能夠記錄資產的使用情況和折舊費用的分配情況。【用戶角色】:管理會計【功能菜單】:【資產管理】->【固定資產】2業務數據2.1創建物料【...

|

|

1.概述金蝶云星空系統結賬可分為關賬、對賬、結賬三步驟,針對顧問在項目交付過程中常見的問題我們加以整理形成專題方案,所以結賬指南我們從這四個方面進行描述。希望大家在學習完本文檔后了解金蝶云星空結賬過程,在項目交付過程中及時規避一些常見問題,積極的推進項目。1.1關賬金蝶云星空涉及關賬的模塊有:庫存管理、存貨核算、費用報...

|

|

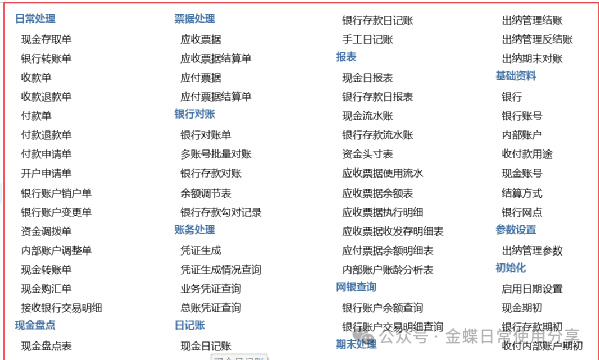

1、出納管理【業務場景】:出納管理系統是出納人員的工作平臺,支持企業出納人員在系統中完成所有相關的貨幣資金、票據以及有價證券的收付、保管、核算等日常工作,并提供出納管理報表查詢【用戶角色】:出納【功能菜單】:【財務會計】->【出納管理】2、業務流程【業務場景】:出納管理系統是出納人員的工作平臺,支持企業出納人員在系統中...

|

|

金蝶有5種出庫成本的計價方法,各是什么意思,核算出來的出庫成本為什么不一樣呢,今天就讓我給大家詳細介紹一下它們之間的區別和成本是怎么核算出來的。一,先介紹一下每種成本計價方法的具體意義:1.先進先出法:先購入的材料先發出,并按照單據的先后日期來計算出庫成本的計價方法2.后進先出法:后購入的材料先發出,并按照入庫單據的最...

|

|

現金流量表是什么?現金流量表又怎么生成呢?現金流量表是企業的三大核心財務報表之一(另外兩張是資產負債表、利潤表),它是記錄企業在一定時期內(如一個月、一個季度或一年)現金的流入和流出情況,體現現金的凈流量(流入-流出),公司實際賺了還是虧了多少錢。自從報稅從兩大報表到三大報表后,現金流量表是每個財務的痛,就算是同一套賬...

|

|

一、長期待攤費用包含哪些?

長期待攤費用是指企業已經支出,但攤銷期限在1年以上(不含1年)的各項費用,包括開辦費、租入固定資產的改良支出及攤銷期在1年以上的固定資產大修理支出、股票發行費用等。應由本期負擔的借款利息、租金等,不得作為長期待攤費用。在“長期待攤費用”賬戶下,企業應按費用的種類設置明細賬,進行明細核算,并...

|

|

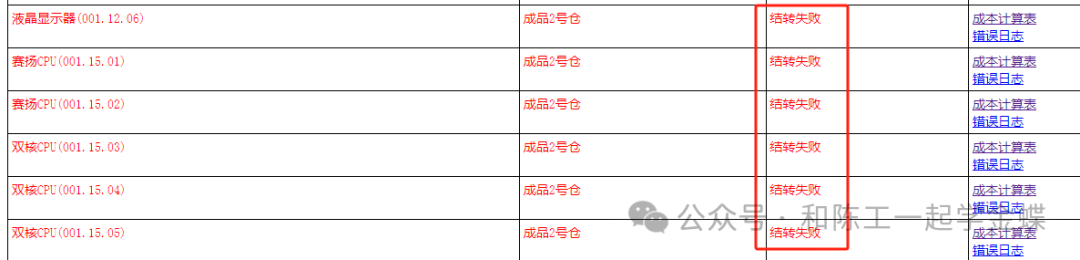

編者薦語:作為業務財務結合的橋梁,存貨核算的重要性不言而喻,常見的存貨核算失敗的原因和處理方法值得你收藏!!

有很多客戶一到月底成本核算時就頭痛,存貨出庫核算經常提示錯誤,成本計算表里面一大堆結轉失敗,紅紅的看著就頭大,到底是什么原因呢?今天給大家說道說道首先存貨出庫核算的原理:按照成本計價方法,根據期初結存及本期入...

|

|

我們第一個月的賬做完了,現在準備出報表,但是突然發現資產負債表不平,平時錄憑證也都是借貸平衡的,現在報表出不來這可怎么辦?先別慌,先別慌,下面一起找原因:首先什么是資產負債表?有什么用?為什么要平衡?1.資產負債表屬于會計三大報表之一,反映企業在某一特定日期的財務狀況2.通俗的來講通過它可以清晰看到企業的“家底有多厚”...

|

|

金蝶有5種出庫成本的計價方法,各是什么意思,核算出來的出庫成本為什么不一樣呢,今天就讓我給大家詳細介紹一下它們之間的區別和成本是怎么核算出來的。一,先介紹一下每種成本計價方法的具體意義:1.先進先出法:先購入的材料先發出,并按照單據的先后日期來計算出庫成本的計價方法2.后進先出法:后購入的材料先發出,并按照入庫單據的最...

|

|

關于開票加稅點的問題,一直以來都是實務中的熱點,之前經常遇到伙伴們問到各類“特色”的“加稅點”問題,我大致分為以下三類:1、作為銷售方開票加稅點計算。如公司銷售貨物開發票加多少稅點不虧?2、作為購買方對于不同開票價格的選擇。如對方不開發票價格**,開票價格**,哪個合適?3、已經到手金額,如何反算開票金額。如個人出租房...

|

|

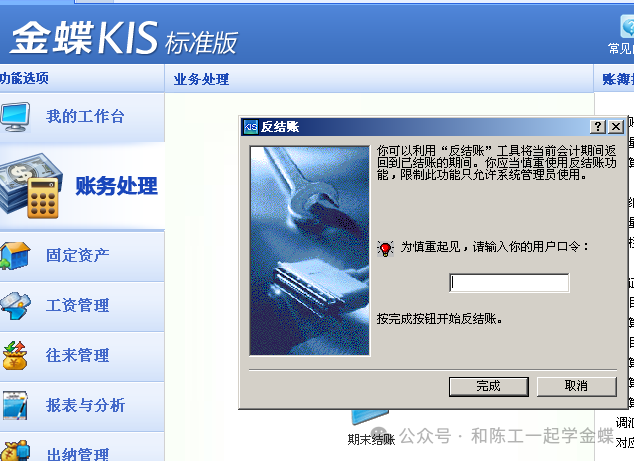

我們結完賬后發現有憑證做錯了,可以反回去修改嗎?財務規則上允許嗎?怎么反回去呢?財務一般每個月需要過賬和結賬,是對一個月賬務的的確認,但有時也需要反回去調整,那么軟件就提供了兩個功能叫反過賬和反結賬,下面是金蝶不同版本的操作流程及快捷鍵1.迷你版和標準版1.1在財務處理界面按CTRL和F12是反結賬1.2在財務處理界面...

|

|

縱觀市面所有ERP,無論是Oracle的EBS或FUSION、SAP的HANA/4,還是國內大廠的金蝶K系列或星系列、用友的T系列或NC、BIP,財務的核心都在總賬系統(模塊)。01總賬系統概述1.1系統定位總賬系統是企業財務信息系統的核心模塊,承擔經濟業務集中核算、財務數據匯總歸集、財務報表生成的核心職責。通過記錄所...

|

|

是不是經常碰到采購小伙伴問:跟供應商砍價半天,最后總卡在開發票上?財務說要專票,供應商說只能開普票,兩邊僵持不下,耽誤了付款不說,還可能影響合作。其實,選專票還是普票有章可循,今天就用大白話給大家劃重點,以后再也不用對著發票犯愁啦!01先搞懂:專票和普票最大的區別是啥?說白了,專票稅額是“可以抵扣稅款”的發票,普票是“...

|

|

每家企業可能都會收到一些來自財政補助,有的會計拿到財政補助到賬銀行回單,卻不知道這個政府補助收入該如何入賬?要不要繳稅?繳增值稅?所得稅?稅率是多少?特別是財務小白,如果你的基礎知道不牢靠,那就更要多學習,避免給企業帶來稅務風險,因為一旦被稽查了,該繳稅的沒及時繳納,都會按稅款金額每天萬分之五計算滯納金。收到財政補助收...

|

|

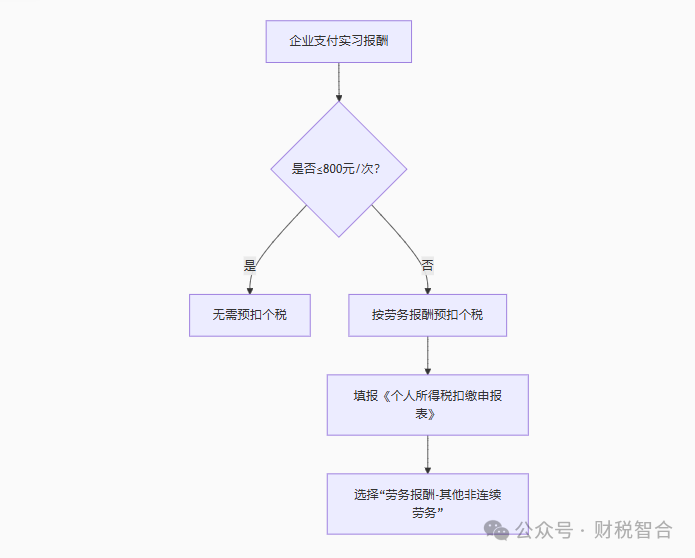

一、政策定性依據《國家稅務總局關于個人所得稅若干業務問題的批復》(國稅函〔2002〕146號)在校學生參與勤工儉學活動取得的收入,屬于勞務報酬所得,應依法繳納個人所得稅。勞動關系認定標準實習生未與單位簽訂《勞動合同》,不構成勞動關系;不享受正式員工福利(社保公積金、帶薪年假等);接受考勤管理≠勞動關系成立(司法判例明確...

|

|

有很多客戶一到月底成本核算時就頭痛,存貨出庫核算經常提示錯誤,成本計算表里面一大堆結轉失敗,紅紅的看著就頭大,到底是什么原因呢?今天給大家說道說道首先存貨出庫核算的原理:按照成本計價方法,根據期初結存及本期入庫的單價計算出本月出庫的成本單價,當入庫沒有單價,或者負庫存出庫時,或者紅字領料時,那么就相當于入庫沒有單價,出...

|

|

企業實際業務中,碰到需要做長期待攤費用的業務。在云星辰系統中,如何自動分攤,不用我每月手工計提,有時還忘記計提?例如:每月房租分攤,年初一次性付房租24000,按月分攤。操作方法,通過【賬務處理】-【期末智能結轉】,新增自定義模板公式設置如下,很容易操作的哈~生成憑證看下面:溫馨提示:一年到期后要禁用這個不需要的模板,...

|

|

點晴ERP-現金流量表自定義公式設置

?打開現金流量表菜單,選擇“自定義報表”按鈕。進入公式編輯模塊。在公式欄位,點擊項目后,編制公式。請按1、2、3、4的順序編制公式。公式編制完成后,重新進入現金流量表,查看現金流量表金額是否正確。并可以點擊“WebExcel”按鈕導出excel。

|

|

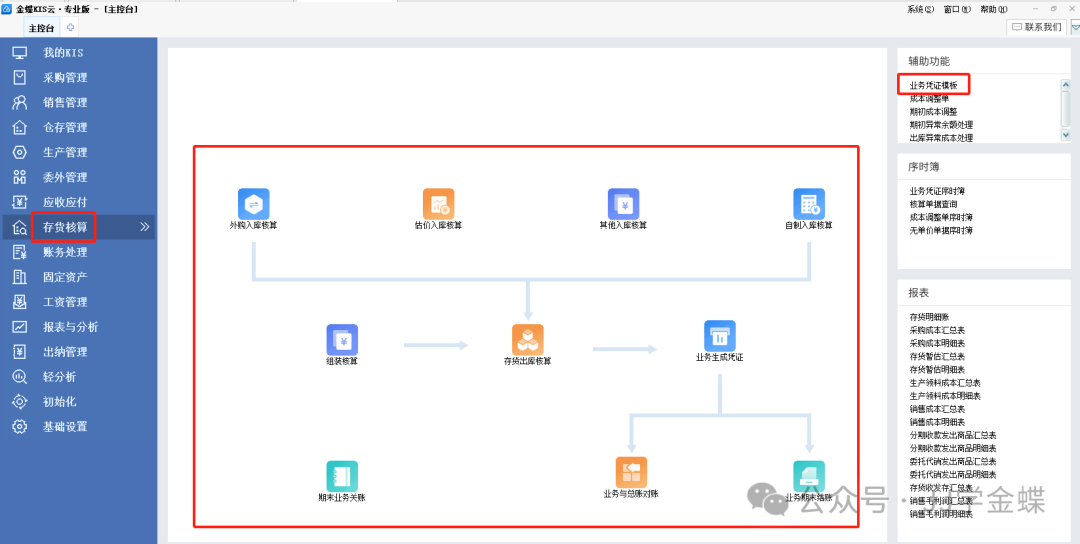

建議結合這兩篇文章學習一下相關操作:金蝶KIS云·專業版V16.0存貨核算基礎知識介紹金蝶KIS云·專業版V16.0存貨核算操作流程注意:在每月要結賬前,請先全面檢查倉存系統中的單據有沒有審核,以及金額為零等異常情況。方法是進入“單據序時簿”,以“入庫業務”、“出庫業務”分別篩選出未審核的單據、金額為0的單據,然后加以...

|

|

財務人員都知道,財務報表的主表只有一個,那就是資產負債表,利潤表和現金流量表都是資產負債表的附表,那你們財務表格之間的關系嗎?今天小編就給大家整理和歸納了財務報表之間的勾稽關系的文章,希望大家可以充分了解它們之間的關系,希望我的分享可以幫到大家。?財務報表的勾稽關系以上就是小編給大家分享的各種表格之間的勾稽關系,從這些...

|

|

會計日常記賬是用會計科目,但是有些會計科目在資產負債表上找不到,比如銀行存款,反過來看,資產負債表上有些報表項目也找不到一樣的會計科目,比如其他流動資產,那問題來了,資產負債表該怎么出呢?以下面幾種情況引出報表項目的取數思路:一個報表項目直接取對應會計科目,比如:短期借款、交易性金融負債、應付職工薪酬等一個報表項目可能...

|

|

大家都知道,咱們做會計的,最核心的工作就是算賬(會計核算)和查賬(會計監督)。平時咱們做的記賬、算賬這些活兒,就是在完成“算賬”這個基礎任務。這可是財務工作的根基,要是這兒出了岔子,后面財務報表的數據全得跟著錯,嚴重的話,連老板做決策都會被誤導。就算咱們財務人每天工作再小心,也難免會有手滑犯錯的時候。畢竟天天和數字打交...

|

|

會計上經常提到“費用計提”一詞,什么是“費用計提”呢?根據《企業會計準則》規定,企業應當以權責發生制為基礎進行會計確認、計量和報告。權責發生制,是指收入、費用的確認應當以收入、費用的實際發生(權利和義務產生)作為確認的標準,合理確認當期損益的一種會計計量基礎。在權責發生制下,凡是屬于當期已經實現的收入,和已經發生或應當...

|

400 186 1886

400 186 1886