[點晴永久免費OA]客戶要求我開6%稅率的專票,可我是小規(guī)模納稅人,我是只能開3%的專票嗎?怎么補償?

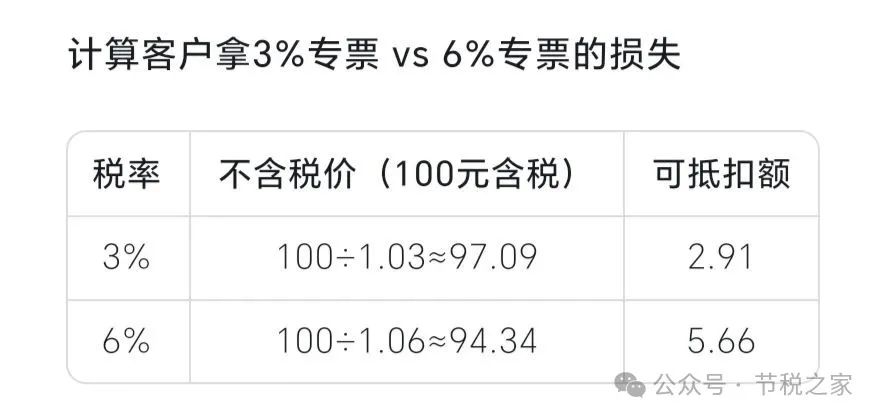

一、小規(guī)模納稅人無法開具6%稅率的專票 1. 稅率適用規(guī)則不同 6%是增值稅“稅率”,僅適用于一般納稅人提供現(xiàn)代服務(wù)業(yè)(如研發(fā)、信息技術(shù)、文化創(chuàng)意等)。 小規(guī)模納稅人適用“征收率”(3%或5%),而非稅率。其開票權(quán)限僅限于征收率對應(yīng)的發(fā)票(3%或1%,少數(shù)業(yè)務(wù)5%)。 因此,作為小規(guī)模納稅人,是無權(quán)開具6%專票。 2. 政策依據(jù) 《增值稅暫行條例》第十一條明確規(guī)定,小規(guī)模納稅人采用簡易計稅方法,按征收率納稅,不得抵扣進項稅,故無法適用一般納稅人的稅率標準。 二、小規(guī)模納稅人可開具的專票類型及稅率 1. 常規(guī)情況:3%征收率(目前減按1%執(zhí)行) 大部分應(yīng)稅行為(如銷售貨物、加工修理、技術(shù)服務(wù)等)適用3%征收率。 當前稅收優(yōu)惠(至2027年底)允許減按1%征收,開票時稅率欄填寫“1%”。 若客戶堅持要求3%專票:你可放棄減稅優(yōu)惠,按3%開具專票并全額繳稅(需注意:放棄后該筆收入不能享受免稅政策)。 2. 特殊情況:5%征收率 不動產(chǎn)出租/銷售、勞務(wù)派遣差額計稅等業(yè)務(wù)適用5%征收率,可開具5%專票。 3. 開票方式 (1)自行開具:若你屬于試點行業(yè)(如信息技術(shù)、租賃服務(wù)等),可直接通過增值稅發(fā)票系統(tǒng)開具專票。 (2)稅務(wù)代開:非試點行業(yè)可向稅務(wù)機關(guān)申請代開3%專票(需現(xiàn)場繳稅)。 三、應(yīng)對客戶要求的建議 1. 溝通替代方案 (1)提供1%或3%專票:說明小規(guī)模納稅人法定征收率上限為3%,無法開具6%發(fā)票。 (2)價格調(diào)整補償:若客戶因抵扣損失(如6%專票可多抵稅)而堅持要求,可協(xié)商小幅降價(例如含稅價100元商品降價約1.92元),平衡其抵扣損失。 2. 提示風(fēng)險 若違規(guī)開具6%專票,將面臨稅務(wù)稽查風(fēng)險,可能被追繳稅款、滯納金及罰款。 四、長期解決方案:申請轉(zhuǎn)為一般納稅人 若客戶長期要求6%專票,可評估轉(zhuǎn)為一般納稅人的可行性: (1)條件:年應(yīng)稅銷售額超500萬元(或主動申請登記)。 (2)利弊權(quán)衡: 利:可自行開具6%專票,抵扣進項稅,滿足客戶需求。 弊:稅務(wù)核算更復(fù)雜(需按月申報),失去小規(guī)模納稅人優(yōu)惠(如季度30萬以下免稅)。 五、重要注意事項 (1)政策地域差異:部分地方稅務(wù)機關(guān)對小規(guī)模納稅人放棄減稅開3%專票的執(zhí)行口徑不一,操作前建議咨詢本地稅務(wù)局。 (2)開專票不影響其他免稅:若放棄減稅開具專票,僅該筆業(yè)務(wù)需繳稅,其他未開專票收入仍可享受免稅優(yōu)惠。 六、結(jié)論 所以,作為小規(guī)模納稅人,只能開具1%、3%或5%征收率的專票,無法滿足客戶6%專票的要求。建議: 1?? 向客戶解釋政策限制,提供1%或3%專票; 2?? 協(xié)商價格補償或推動客戶接受現(xiàn)有專票; 3?? 長期需求可評估轉(zhuǎn)為一般納稅人。 若仍有疑問,可通過電子稅務(wù)局或12366熱線確認本地執(zhí)行細則。 七、關(guān)于價格調(diào)整補償 前文提到的“含稅價100元商品降價約1.92元”是基于客戶索取3%專票(而非6%)時平衡其抵扣損失的方案。 若客戶堅持要6%專票(而您無法開具),就需按客戶實際可接受的最低稅率(如3%)來計算補償。以下是完整邏輯和計算過程: 量化客戶因稅率差異導(dǎo)致的可抵扣損失。

客戶損失 = 3%可抵扣額 - 1%可抵扣額 = 2.91 - 0.99 = 1.92元 步驟2:疊加附加稅費影響

(1)客戶損失 = 6%可抵扣額 - 3%可抵扣額 = 5.66 - 2.91 = 2.75元 閱讀原文:原文鏈接 該文章在 2025/6/24 11:03:31 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務(wù)費用、相關(guān)報表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標簽打印,條形碼,二維碼管理,批號管理軟件。")

都免費,不限功能、不限時間、不限用戶的免費OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

")