企業(yè)出售固定資產(chǎn)要避雷

當前位置:點晴教程→知識管理交流

→『 企業(yè)管理交流 』

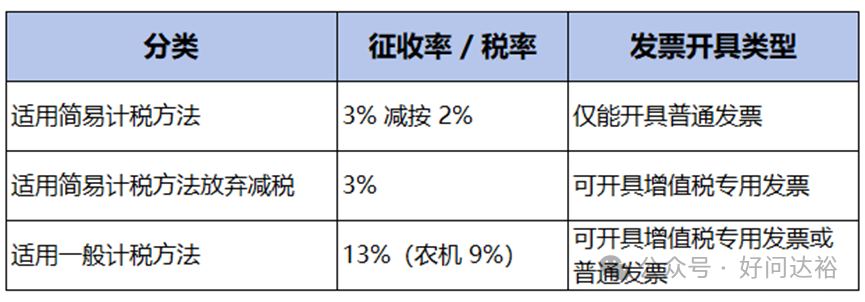

在財稅實務操作中,不少人容易陷入這樣的誤區(qū):認為一般納稅人購進固定資產(chǎn)時,只要存在未抵扣進項稅的情形,就可以適用簡易計稅方法并按3%征收率計算繳納增值稅。這種理解存在明顯偏差,具體需結合企業(yè)固定資產(chǎn)的實際情況進行判定。 例如,2023年1月1日一般納稅人甲公司從乙公司購入一輛汽車,取得增值稅專用發(fā)票,但該車輛專門用于員工上下班通勤,屬于“專用于職工福利”的情形。根據(jù)《增值稅暫行條例》第十條規(guī)定,此類用途的購進貨物進項稅額不得抵扣。當甲公司于2025年2月18日出售該車輛時,因其未抵扣進項稅的原因符合“不得抵扣且未抵扣”的情形,故可選擇按簡易計稅方法計稅。 但需特別注意例外情形:若甲公司未抵扣進項稅的原因是“未取得增值稅專用發(fā)票”(如乙公司僅開具普通發(fā)票或未開票),則不屬于“政策規(guī)定不得抵扣”的范疇。這種情況下,甲公司出售車輛時不得適用簡易計稅方法,需按一般計稅方法計算銷項稅額。 本文主要探討簡易計稅方法的適用范圍 一、銷售自己使用過的固定資產(chǎn)簡易計稅稅率: ①小規(guī)模納稅人銷售自己使用過的固定資產(chǎn)時,增值稅按3%的征收率減按2%征收開具普通發(fā)票;如果放棄優(yōu)惠可以按3%開具增值稅專用發(fā)票。 ②—般納稅人銷售已使用過的固定資產(chǎn),根據(jù)適用情況不同,存在三種增值稅計繳方式。

二、可以適用簡易計稅方法的有以下情形 ◆一般納稅人銷售自己使用過的屬于《增值稅暫行條例》第十條規(guī)定不得抵扣且未抵扣進項稅額的固定資產(chǎn),按照簡易辦法依照3%征收率減按2%征收增值稅。(財稅[2009]9號)、(財稅[2014]57號) 第十條 下列項目的進項稅額不得從銷項稅額中抵扣: (一)用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、勞務、服務、無形資產(chǎn)和不動產(chǎn); (二)非正常損失的購進貨物,以及相關的勞務和交通運輸服務; (三)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物(不包括固定資產(chǎn))、勞務和交通運輸服務; (四)國務院規(guī)定的其他項目。 ◆2008年12月31日前未納入擴大增值稅抵扣范圍試點納稅人,銷售自己使用過的2008年12月31日以前購進固定資產(chǎn)(財稅[2008]170號),2008年12月31日前已納入擴大增值稅抵扣范圍試點納稅人,銷售自己使用過在本地區(qū)擴大增值稅抵扣范圍試點前購進固定資產(chǎn)(財稅[2004]156號)、(財稅[2007]75號)、(財稅[2008]94號) ◆在購進或者自制固定資產(chǎn)時為小規(guī)模納稅人(國家稅務總局公告([2012]年第1號) ◆一般納稅人銷售自己使用過的、納入營改增試點之日前取得的固定資產(chǎn)是不得抵扣且未抵扣的固定資產(chǎn)(財稅[2016]36號)。 綜上,在處置固定資產(chǎn)時一定要核實固定資產(chǎn)取得時的情況,判斷是否符合簡易計稅政策,千萬別因為誤用稅收政策帶來不必要的損失。 閱讀原文:原文鏈接 該文章在 2025/7/2 10:58:29 編輯過 |

關鍵字查詢

相關文章

正在查詢... 的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務費用、相關報表等業(yè)務管理,結合碼頭的業(yè)務特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術的先進性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標簽打印,條形碼,二維碼管理,批號管理軟件。")

同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

")