前面我們討論過"C#實現加權平均法",今天我們繼續研究另外一種【移動加權平均法】。

在時間序列分析、股票數據處理、工業信號平滑等場景中,移動平均(Moving Average) 是最常見的平滑技術之一。相比簡單移動平均(SMA),移動加權平均(WMA) 會給更靠近當前時刻的數據分配更高的權重,能更敏銳地反映趨勢變化。

本文會深入了解如下內容:

什么是移動加權平均(WMA)?

移動加權平均(Weighted Moving Average, WMA)與簡單移動平均(Simple Moving Average, SMA)的區別在于:

- ? WMA 則對窗口內的值分配不同的權重,通常是離當前點越近,權重越大。

舉個例子:

- ? 對于長度為 5 的窗口,權重可能是 [1, 2, 3, 4, 5],最新值乘以 5,最舊值乘以 1。

算法思路

對于一個時間序列:

- 1. 定義窗口大小

n,以及對應的權重列表 [w1, w2, ..., wn]

C# 實現示例

下面是一份使用 .NET 6/C# 10 的 WMA 完整示例:

using System;

using System.Collections.Generic;

using System.Linq;

namespaceWeightedMovingAverageDemo

{

classProgram

{

static void Main(string[] args)

{

// 原始數據序列

List<double> data = new() { 10, 20, 30, 40, 50, 60, 70, 80, 90, 100 };

// 設置窗口大小

int windowSize = 3;

// 設置權重(例如 1, 2, 3,離當前位置越近權重越大)

List<double> weights = new() { 1, 2, 3 };

List<double> result = CalculateWeightedMovingAverage(data, windowSize, weights);

Console.WriteLine("移動加權平均結果:");

Console.WriteLine(string.Join(", ", result.Select(x => x.ToString("F2"))));

}

/// <summary>

/// 計算移動加權平均數

/// </summary>

static List<double> CalculateWeightedMovingAverage(List<double> data, int windowSize, List<double> weights)

{

if (weights.Count != windowSize)

thrownew ArgumentException("權重數量必須等于窗口大小。");

List<double> result = new();

for (int i = 0; i <= data.Count - windowSize; i++)

{

double weightedSum = 0;

double weightSum = weights.Sum();

for (int j = 0; j < windowSize; j++)

{

weightedSum += data[i + j] * weights[j];

}

result.Add(weightedSum / weightSum);

}

return result;

}

}

}

代碼解析

1?? 輸入數據

- ?

data:原始時間序列,如傳感器數據、股價等。 - ?

weights:自定義權重列表,元素個數必須與窗口大小一致。

2?? 算法核心

3?? 返回值

- ? 返回一個新的列表,長度是

data.Count - windowSize + 1。

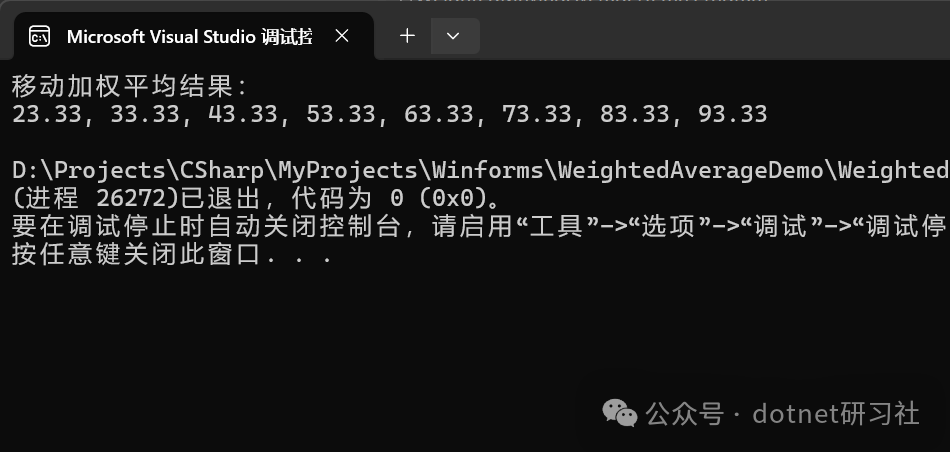

輸出結果

輸入數據:

10, 20, 30, 40, 50, 60, 70, 80, 90, 100

窗口大小:3

權重:[1, 2, 3]

輸出:

---

---解釋:

- ? 第一個窗口

(10,20,30) => (10×1 + 20×2 + 30×3)/6 = 23.33 - ? 第二個窗口

(20,30,40) => (20×1 + 30×2 + 40×3)/6 = 33.33

?? 小結

本篇演示了:

在工業生產、金融數據分析、實時信號濾波等場景,都可以直接使用此實現,或者把它封裝為工具類。

閱讀原文:原文鏈接

該文章在 2025/7/18 10:46:16 編輯過

400 186 1886

400 186 1886