|

最新文章

|

點晴ERP企業管理信息系統

→『 財務管理 』

本版文數:625 今日文數:464

|

|

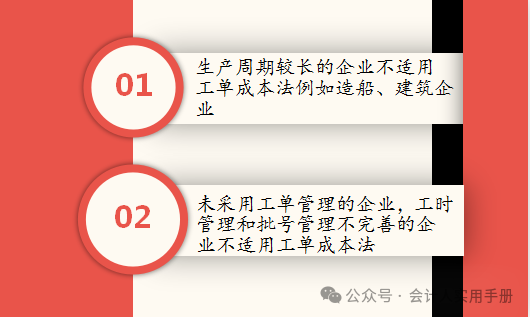

無意中看到有個朋友在群里要工單成本法的模板。我說這個東西沒有固定的模板,因為工單成本法本身不是一種通用的方法,它是企業管理模式下成本核算的一種變形。工單成本法顧名思義就是成本核算的最小顆粒度由工單構成,這么說很多人不明白,尤其是沒有做過成本核算的朋友,對于工單是什么都有點不太明白。首先我們了解一下啥叫工單?工單根據字面...

|

|

利潤表和現金流量表都是動態報表,用來反映企業一段時期內的累計經營情況。其區別在于利潤表的編制基礎是權責發生制,而現金流量表的編制基礎是收付實現制。其中,利潤是利潤表反映企業經營成果的核心,而與之相對應的經營活動現金流量凈額則是現金流量表反映的企業經營成果的核心。因此可以說,利潤表中的利潤是權責發生制下的利潤,而經營活動...

|

|

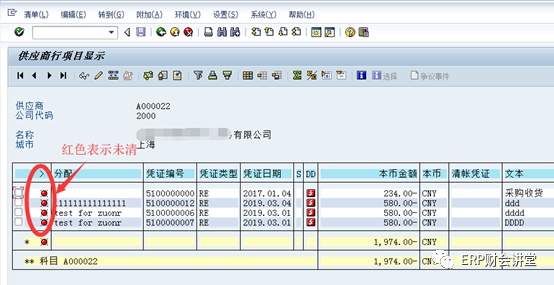

SAP中應付(應收)科目自動啟用了未清項管理,供應商付款時需要指定具體的發票憑證,即進行清賬操作。清賬后發票憑證的狀態從未清變為已清,表示款項已支付。因此,分析供應商有哪些款項沒有支付時,查詢未清項目即可。供應商清賬用到的事務代碼有F-51/F-52/F-53,本文以F-51為例展示如何在SAP中進行付款清賬。付款清賬...

|

|

首先,部分國產財務軟件的反記賬與SAPERP系統的反記賬是完全不一樣的概念,先從部分國產財務系統的反記賬談起(以下簡稱國產系統)。在國產系統中,財務記賬憑證在新建保存后基本是可以任意修改的(在制單狀態下可以任意修改),而提交復核和記賬后,就不允許修改了,如果確實希望修改,就可以執行反記賬操作,反記賬后憑證回到制單狀態,...

|

|

會計科目是業務事項按會計準則要求的一種歸納或分類,是在會計要素基礎上的一種細分,包括科目編碼和科目名稱;在高級的ERP中,科目名稱支持多種語言,可靈活切換,如中文、英語、維吾爾語等。會計科目的內容反映科目之間的橫向聯系,會計科目的級次(層級)是以會計科目編碼為載體,反映科目內部的縱向關系。比如1002是“銀行存款”科目...

|

|

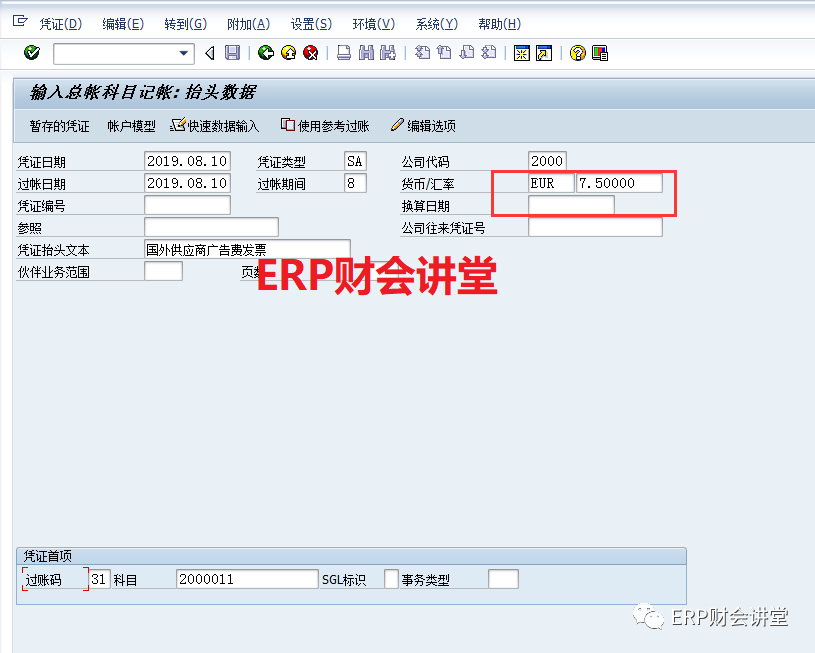

對于外貿型公司,或是有進出口業務的公司,經常會涉及到外幣業務。有的公司外幣業務比較少,發生外幣業務時直接轉換成本幣記賬,但是有的情況下還是需要以外幣記賬。例如,國外的公司給我們做了一個廣告,現在收到發票10萬歐元,賬期為1個月。發票掛賬時廣告費要以本幣記賬,應付賬款要以歐元記賬。在有些軟件中,一張憑證里面可以選擇多個貨...

|

|

MaterialLedger是CO模塊的核心功能,也是較難掌握的部分,尤其是對未分攤差異的原因分析。可以說,掌握了物料分類賬就等于掌握了CO成本模塊。關于物料分類賬的差異還原邏輯,進行了深入的研究,并總結為三點:1)差異層層上卷;2)差異隨庫存走;3)誰消耗、誰承擔。理解了這句話,就理解了物料分類賬的精髓!差異層層上卷...

|

|

現在企業做賬一般都是使用財務軟件來做賬,而使用財務軟件建賬是進行做賬的前提,關于年中建賬期初金額怎么錄入?一般來講,對于年中建賬要分為兩種情況:一種是新成立的公司建賬,另外一種就是老公司重新建賬。兩種情況區別如下:1、如果是新開立的公司年中建賬,第一次建賬做賬,則期初金額為0;從第一筆業務開始做會計分錄即可。2、如果是...

|

|

財務軟件是現代公司核算、管理和分析的必備工具,在新公司成立或公司剛使用財務軟件時,都要涉及到一個問題,就是新建帳套,這里就給大家分享下財務軟件新建帳套的流程,希望對大家有幫助。一、點擊桌面“系統管理”,點擊菜單“系統-注冊”,用操作員Admin用戶登錄,密碼為空,然后選擇【賬套】—【建立】,進入建立新賬套的功能,顯示創...

|

|

用友T+Online云財稅,是一款全新體驗的票財稅檔一體化數智財稅工具應用及云服務產品。融合人工智能、移動技術、數據分析等技術,向微型企業客戶提供移動管理、電子發票、電子檔案、智能財稅等應用及服務,滿足企業內部智能管理、財稅協同的全新數字化服務系統。該應用及云服務主要針對已經渡過企業初創階段,并且進入快速成長階段的小微...

|

|

在企業的實際業務中,一般業務和財務都不能處理的這么及時,還沒等上年賬務處理完,就要開始下一年的做賬了。所以很多企業可能采用將2018年的單據壓單,一邊做2018的賬,同時新建下一年的年度賬,在新的會計期間先錄新年度的單據,等2018年的數據完成之后再將數據進行結轉。操作步驟:(1)由于本年度業務沒有完成,12月份業務沒...

|

|

【問題現象】怎么進行科目對照【操作步驟】1、點擊進入【基礎設置】-【科目】。2、點擊【差異科目】,查看需要對照的科目。3、在科目對照頁面輸入與上一年對應的科目。4、保存后,差異科目消失,科目對照成功。注:上下年度科目編碼一致,科目名稱不一致對照后仍會顯示在差異科目中,不影響具體使用。

|

|

1.打開T+登陸界面,點擊系統管理員,輸入密碼,使用admin(默認)登陸系統管理;2.進入后,點擊【賬套管理】--【新建賬套】3.在建立賬套界面,將星號部分內容填寫完整,其中【開通云應用】是否勾選(用友T+新版本軟件默認是開通云應用的,后面設置登錄賬號必須是已經注冊好的暢捷通賬號),按照實際情況選擇,點擊【下一步】,...

|

|

一、雙擊桌面系統管理,以admin登錄系統管理。二、點擊賬套-建立:三、創建賬套:建賬方式選擇:(一)如果是建立空白賬套,則選擇新建空白賬套。(二)如果是需要建立和其他賬套檔案完全一致,那么可以選擇參照已有賬套建賬,勾選結轉檔案。(三)如果是需要建立一個新年度賬套,同時需要上年度的期末數,則可以選擇參照建賬,勾選結轉期...

|

|

依次點擊【總賬】--【期初】--【期初余額】,將科目余額錄入到相應的會計科目中。注意:如果年中啟用賬套,涉及到本期間發生的累計借貸方數據可選擇性錄入,但是損益類科目需要錄入累計借貸方,如果不錄入的話,后期利潤表的累計發生數就會取不到。本文以用友U8軟件建立賬套,會計制度選擇2013小企業會計準則為例:在錄入期初余額之前...

|

|

依次點擊【總賬】--【設置】--【期初余額】,將科目余額錄入到相應的會計科目中。注意:如果年中啟用賬套,涉及到本期間發生的累計借貸方數據可選擇性錄入,但是損益類科目需要錄入累計借貸方,如果不錄入的話,后期利潤表的累計發生數就會取不到。本文以用友T6軟件建立賬套,會計制度選擇2013小企業會計準則為例:一、年初啟用賬套期...

|

|

依次點擊【總賬】--【設置】--【期初余額】,將科目余額錄入到相應的會計科目中。注意:如果年中啟用賬套,涉及到本期間發生的累計借貸方數據可選擇性錄入,但是損益類科目需要錄入累計借貸方,如果不錄入的話,后期利潤表的累計發生數就會取不到。本文以用友T3軟件建立賬套,會計制度選擇2013小企業會計準則為例:一、年初啟用賬套期...

|

|

依次點擊【初始化】--【期初余額】欄目下的【科目期初余額】,將科目余額錄入到相應的會計科目中。注意:如果年中啟用賬套,涉及到本期間發生的累計借貸方數據可選擇性錄入,但是損益類科目需要錄入累計借貸方,如果不錄入的話,后期利潤表的累計發生數就會取不到。本文以用友T+軟件建立賬套,會計制度選擇2007企業會計準則為例:在錄入...

|

|

大家在SAP中錄入憑證時,可能會遇見這種情況,憑證錄入到一半時,領導臨時交代重要任務,回來的時候SAP已經斷掉了,不得不重新錄入憑證。有的朋友可能會問,SAP中是否可以臨時保存憑證呢?這當然可以,今天要給大家介紹的就是SAP的憑證暫存功能。例如,張三來報銷費用,剛錄完借方分錄,如下圖,此時,因事需要離開,可以先暫存憑證...

|

|

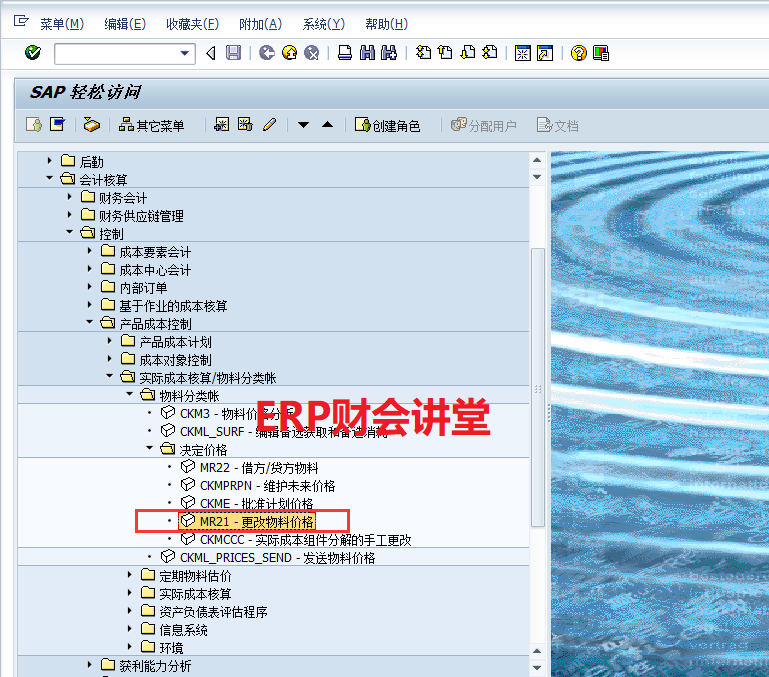

大家有沒有遇見這種情況,MM01創建物料主數據之后,發現價格錯了,想要更改,但是MM02進去價格卻是灰色的,更改不了,根本改不了!別著急,雖然MM02不能更改價格,但是我們可以通過MR21更改物料價格。本文介紹MR21更改物料價格,菜單路徑如下。MR21更改價格之前,MM03查看物料1010000043的計價方式為移動...

|

|

科目匯總表賬務處理流程一、對賬1、對賬的意義如實反映企業經濟活動情況,是會計核算的一個基本原則。為了各種賬簿記錄的完整和正確,如實地反映和監督經濟活動,為編制會計報表提供真實可靠的數據資料,必須做好對賬工作。對賬,即核對賬目,即把賬簿上記載的資料進行內部核對、內外核對、賬實核對,以保證賬證相符、賬賬相符和賬實相符。2、...

|

|

ERP標準成本價在哪維護操作步驟:系統管理-物料管理-物料信息維護選中對應的編碼,點擊編輯按鈕找到標準成本價欄位,填入對應的數值后,點擊“編輯”按鈕完成,注意,此單價填未稅價

|

|

對于原始憑證,整理時應當折疊、粘貼整齊,小于記賬憑證的,應粘貼在和記賬憑證相同大的原始憑證粘貼單上。原始憑證粘貼在記賬憑證后面的做法如下:1、在空白報銷單上,將原始報賬憑證按照小票在下、大票在上的要求,從右到左階梯狀依次貼。2、將填寫好的正式報銷單粘貼在貼好的原始報銷憑證的空白報銷單上。3、所有原始憑證必須在粘貼單上,...

|

|

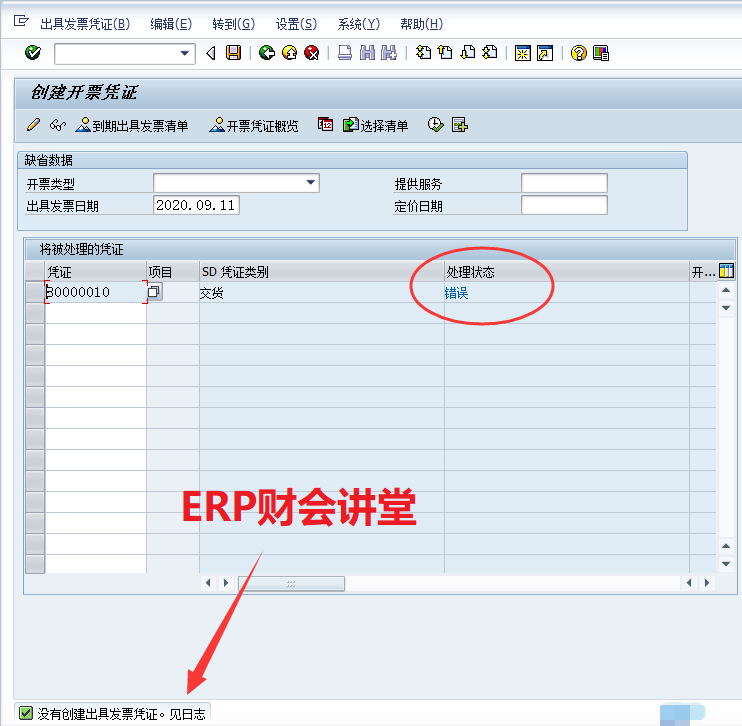

出具發票是SAP銷售流程的重要環節,在實際業務中,出具發票可能遇見各種錯誤,作為用戶,我們要學會如何分析錯誤,解決錯誤,這樣就不用事事都去麻煩顧問了。本節我們介紹如何分析出具發票過程中遇見的問題...授之于魚,不入授之于漁!VF01出具銷售發票失敗時,處理狀態為“錯誤”,提示如下信息。根據提示,在日志中可以查看詳細的錯...

|

|

暫估入賬的成本費用發票跨年度后才收到該如何做賬務處理?企業執行《企業會計準則》,對于實際發生但未收到發票的成本費用已經暫估入賬計入了當期的損益,企業所得稅按照會計核算數據進行了預繳申報,年終時按照預估匯算清繳前能收到發票進行了所得稅會計處理。跨年后實際收到發票,可能是匯算清繳結束前收到,也可能是匯算清繳結束后收到,該分...

|

400 186 1886

400 186 1886